发布时间:2017/11/10 来源:竞猜网,竞猜网(中国) 浏览:3015 次

2014年10月20日,体育产业里程碑文件《关于加快发展体育产业促进体育消费的若干意见》(以下称“46号文件”)出台,标志着体育产业开始成为中国经济的重要一极。

三年时间,马拉松赛事数量、跑者数量实现了井喷式增长。全面健身成了中国新名片,中国积极从事体育活动的人口如今高达4.34亿。参与冰雪运动的人群数量实现了历史性突破,滑雪场数量从个位数增长至如今的600多家,借助冰雪运动热潮,曾经的冰天雪地变成了金山银山。

三年时间,体育产业总产出增长到1.7万亿,增加值从2006年983亿元增长到2015年的5494亿元,占同期国内生产总值比重由2006年0.46%增加到2015年的0.8%,今年有望达到1%。体育产业成为中国向消费驱动型经济转型的有力抓手。

三年时间,从乡村到城市,从沿海到内陆,人们充分感受到了体育产业的蓬勃气息和坚韧生命力。不忘初心,方得始终。三年来,中国民众从体育产业中获得了难以言表的满足,这正是体育产业从业者的初心和使命。

昨天,19大报告纲领性提出“中国特色社会主义进入了新时代”,这一具有划时代意义的判断为中国伟大复兴以及决胜全面建成小康社会奠定了理论基础,同时也是体育产业未来的行动指南,意味着5年后的中国体育产业将真正成长为一棵参天大树,担负起应有的历史使命。

自46号文件发布以来,体育产业的发展有目共睹。2013年全国体育及相关产业总产出1.1万亿元,同比增长11.91%,实现增加值3563亿元,增加值占GDP比重增加到0.63%。

2014年国家体育产业总产出(总规模)为13574.71亿元,增加值为4040.98亿元,占同期国内生产总值比重为0.64%。

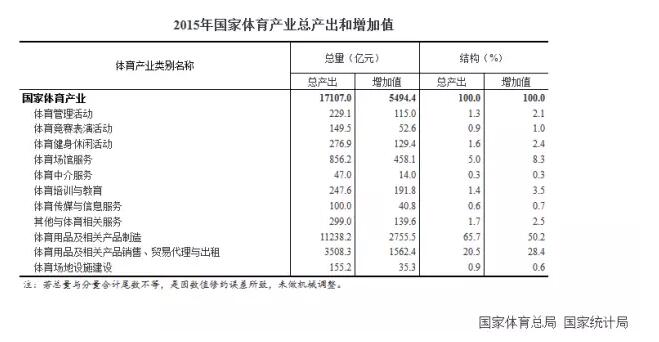

2015年国家体育产业总产出(总规模)为1.7万亿元,比2014年增长26.02%,增加值为5494亿元,占同期国内生产总值比重为0.8%。明显能够看出2015年各方面数据增长较为显著,充分体现了国家政策对于体育产业发展的引领作用。5494亿元几乎接近斯里兰卡2016年的GDP总量。

2016年国家体育产业总产出(总规模)有望达到或突破2万亿大关,占同期国内生产总值比重有望接近或达到1%(注:体育产业相关统计数据延迟一年出炉)。

从国家体育产业11个大类来看,2015年体育用品和相关产品制造业总产出和增加值最大,分别为11238.2亿元和2755.5亿元,占国家体育产业总产出和增加值的比重分别为65.7%和50.2%。

体育服务业作为体育产业主体,其发展指标数据是衡量产业成熟度的一个重要标志。根据中商产业研究院数据显示,2014年,全国体育服务业实现增加值835亿元,同比增长20.5%。

国家体育总局数据显示,2015年体育服务业(除体育用品和相关产品制造业、体育场地设施建设外的其他9大类)总产出和增加值分别为5713.6亿元和2703.6亿元,占比分别为33.4%和49.2%,增长势头明显,体育产业结构不合理状况改善明显。

未来,随着人均消费能力不断提高、消费观念的改变以及对于身心健康的关心逐渐增强,居民在健康方面的消费活力将进一步释放。我国体育产业发展重心已由竞技体育全面转向全民体育,建设体育强国成为国家意愿,到2025年时国内体育产业市场总值突破5万亿人民币这一量化指标不仅将成为创业和投资的温床,也将全面拓宽现有的体育产业格局。

2015年以前体育产业A股上市公司数量没有精确统计,但保守估计数量极其有限。“46号文”发布以来,体育产业上市公司数量有了惊人的增长。据不完全统计,2017年,沪深两市共有78家体育概念上市公司,2017年上半年合计实现营业收入达5025.6亿元,合计归属母公司股东净利润373.99亿元。

2015年以前,新三板体育公司只有8家,2015年增至27家,2017年增加到52家。

相比前两年体育产业新三板上市公司大多盈利艰难而言,2016年之后这一状况得到了改善。中信新三板数据显示,2016年是新三板体育行业公司的盈利拐点。2016年新三板体育公司总体营收同比增长38.08%至79.75亿元,总体净利润从2015年-4.38亿元扭亏至净赚2.51亿元。其中,电子竞技类公司表现抢眼,营收增速、净利润增速均列第一,分别达到423.63%和2405.84%。

进入2017年后,新三板体育行业2017H1总体营业收入同比增长18.76%至39.61亿元,总体净利润从2016H1的4.02亿元同比增长22.96%至4.94亿元 。体育彩票取代了电子竞技,成为营收增速、净利润增速第一名,分别达到2456.36%和2447.65%。

新三板分层以来,有部分业绩不错的体育公司进入创新层。根据Choice和Wind相关数据,2016年52家体育公司中有7家进入创新层;根据已披露的企业2016年报数据,在这7家体育公司中,体育之窗与凯路仕继续满足创新层标准。之后新增9家体育公司满足创新层筛选标准:舒华股份、英雄互娱、卡宾滑雪、博克森、耀宇文化、博德维、网映文化、体运通和亚特体育。

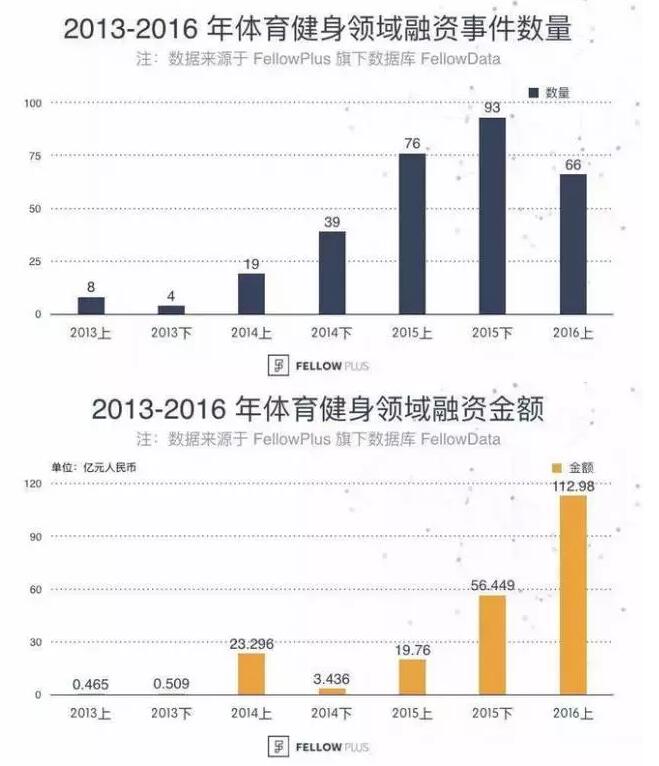

●(注:该数据为2013-2016年的统计)

在政策红利驱使下,体育产业成为投资风口。2014 年—2015 年,体育产业投融资事件及数量呈双增长。公开资料显示,2014年有56家体育创业公司获得融资,融资金额总数达到25.05亿元。2015年体育产业投融资出现井喷,投资金额和投资数量均出现直线上升。根据艾瑞咨询资料,2015年,体育行业整体获投金额超65亿元,是2014年的2.7倍,比2013年翻了164倍。

进入2016年,随着体育消费不断升级,国内资本巨擘纷纷投资体育产业,尤其是互联网巨头的涉足,进一步推动了体育产业的快速发展。

根据《2017互联网体育消费报告》显示,2016年,体育融资事件达到了235起,融资金额接近200亿元。投融资项目主要集中在电竞、健身和跑步等领域,但领域细分趋势已经很明显。在电竞领域,英雄体育以6.4亿元融资独领风骚;懂球帝以近4亿C轮融资领跑足球领域。

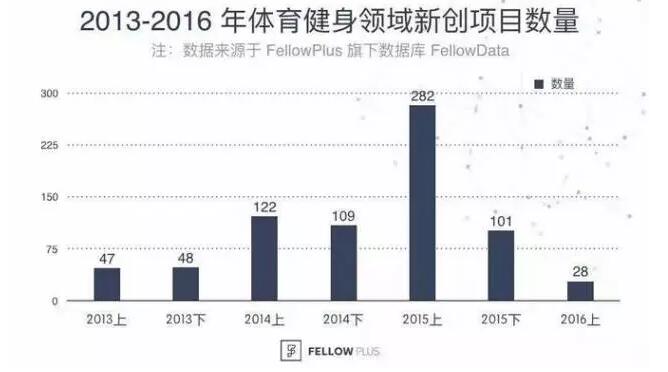

●(注:该数据为2013-2016年的统计)

2017年互联网+体育领域进一步释放潜能,仅仅在上半年就发生了60起融资,主要集中于跑步、健身、赛事运营等领域。

另外,随着46号文件的出台,体育产业中的创业数量开始激增。但随着时间的推移,在度过非理性时期后,创业者开始出现分化。上图数据显示,2015年体育产业中的创业数量到达了一个峰顶,但在下半年就出现了明显的下滑,2016年是一个低谷,表明市场越来越趋于成熟,商业模式和团队竞争力成为创业公司能否存在下去的必要条件。

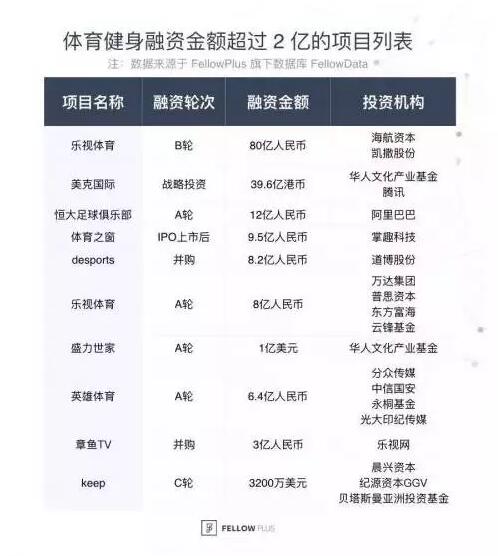

除了传统的VC/PE投资机构外,不少非体育行业的上市公司和明星也开始介入体育初创公司的投资。乐视拿到的80亿融资中,凯撒旅游与海航资本通过嘉兴基金分别以6亿元参与了此轮融资;此外中泽文化、中建投信托 、中泰证券等机构都有参与。个人投资者则包括孙红雷、刘涛、陈坤、周迅、贾乃亮、陈思诚、王宝强等当红明星。

体育产业中的创业者和投资者中还有另一类人——退役运动员。李宁可能是其中最早的代表,但现在运动员退役后下海经商、投身创投圈已蔚然成风。体操奥运冠军陈一冰创办了型动体育;世界自由搏击锦标赛65公斤级冠军杨建平创立华虎传媒;亚运会10000米金牌得主孙英杰经营长跑俱乐部;原乒乓球国手邓亚萍现为河南邓亚萍体育产业投资基金创始人,基金目标规模为50亿元。

资本对于体育产业的影响是深刻的,不仅体现在国内众多体育公司得到了数以万计的融资,影响更为深远的是中国资本开始走出国门并购海外顶级IP。46号文件之后,海外并购顶级IP从星星之火演变成燎原之势。2015年是中国资本集中发力之年。1月,万达集团宣布出资4500万欧元,购买马德里竞技足球俱乐部20%股份,并进入俱乐部董事会。这是中国企业首次投资欧洲顶级足球俱乐部。

2月,万达集团牵头三家知名机构及盈方管理层,以10.5亿欧元(约合73亿元人民币)成功并购总部位于瑞士的盈方体育传媒集团100%的股权,其中万达集团控股68.2%。

5月,腾讯5亿美元拿下NBA未来5年新媒体独家版权,这也是NBA联盟历史上最大规模的国际数字媒体合作。

8月,万达集团以6.5亿美元(约合41.66亿人民币)并购美国世界铁人公司100%股权,这是万达集团继瑞士盈方、马德里竞技之后在体育产业的又一重大投资。同时,万达并购世界铁人公司使中国首次拥有了一项国际顶级赛事产权,这是中国体育产业发展的标志性事件,并购后万达体育成为全球规模最大的体育经营公司。

也是在8月,PPTV体育公司宣布以2.5亿欧元(约合16.87亿人民币)拿下2015-2020年西甲联赛中国地区独家全媒体版权。

9月,乐视体育进军香港市场,花费4亿美元(当时折合约2.63亿英镑,平均一年8870万英镑)买断2016-2019赛季英超在港转播版权。

10月,乐视体育与亚足联共同宣布,亚足联以1.1亿美元将2017-2020年亚足联旗下所有赛事在中国大陆地区的全媒体版权售予乐视体育,共同开拓中国体育市场。

12月,华人文化控股集团宣布联手中信资本控股有限公司,出资4亿美元收购曼城俱乐部母公司城市足球集团13%的股份。

2016年收购趋势并未停歇。5月,国际篮联(FIBA)与腾讯共同宣布,双方已签署一项从2017年到2025年,为期九年的全面合作伙伴协议。

9月,里约奥运会开赛之前,阿里体育以亿元天价从央视获得了2016里约奥运会的网络播映权,与优酷体育联手打造奥运频道。这也是阿里体育立志要做体育经济的基础平台之后,头一次进入媒体领域。

11月,苏宁集团官方宣布,拿下2019-22赛季英超中国大陆及澳门地区的独家全媒体版权,媒体报道苏宁付出了7.21亿美元。

2017年依然延续。1月18日,腾讯与美国国家冰球联盟(NHL)在北京共同宣布,双方正式签署战略合作伙伴协议,从2016-17赛季开始,腾讯成为NHL未来5个赛季在中国的数字媒体官方合作伙伴。

1月19日,双刃剑体育获得2018-2021赛季欧足联俱乐部系列赛事(欧冠、欧联杯、欧洲超级杯)在中国大陆地区的全媒体版权,价格超4亿美元。

2月,阿里体育宣布与亚奥理事会达成合作,获得第八届(札幌)亚冬会中国内地的独家新媒体版权。

4月,苏宁与德甲联赛达成一份为期5年的协议。在2018-2023赛季这个周期里,苏宁将成为德甲联赛在中国大陆地区的战略及媒体合作伙伴,将至少保证苏宁在新媒体领域实现独播。这份5年合同价值2.5亿美元。

6月4日,法国网球协会(FFT)与腾讯在巴黎罗兰-加洛斯球场共同宣布,双方已签署一项从2017年到2021年,为期五年的合作伙伴协议,这也是法国网球公开赛首次与中国数字媒体达成独家合作。

6月13日,腾讯体育与国际足联(简称FIFA)共同宣布,双方正式签署独家版权合作协议。腾讯体育在中国大陆地区将拥有FIFA 2017俄罗斯联合会杯的独家新媒体直播权及视频点播权。同时通过这项合作协议,腾讯体育还将拥有FIFA主办的2017印度U17世界杯的中国大陆独家新媒体版权。

6月29日,腾讯体育与环法全球主办方A.S.O(Amaury Sport Organisation)共同宣布,双方签署了一份独家数字媒体战略合作协议。7月1日至23日,腾讯将通过其多个平台,全程独家直播本届环法赛事。

7月2日,温网主办方全英俱乐部与腾讯体育共同宣布,双方签署了一份独家数字媒体战略合作协议。作为“温网中国数字媒体独家官方合作伙伴”,7月3日至7月16日,腾讯体育将为中国的互联网用户提供温网赛事的全程独家直播。

8月21日,腾讯体育宣布与NFL中国签约三年,拿下第三家北美职业体育联盟在中国市场的独家新媒体合作伙伴身份。

此外,国际米兰、AC米兰这些绿茵豪门都已经有了中国投资人的身影。2016年6月,通过认购新股及收购老股的方式,苏宁集团旗下苏宁体育产业集团以约2.7亿欧元的总对价获得意大利国际米兰足球俱乐部约70%的股份。国米也成为了中国资本获得球队控制权的首家欧洲豪门。今年4月,中国商人李勇鸿以7.4亿欧元收购了AC米兰俱乐部99.93%的股权。

根据2014年12月公布的第六次全国体育场地普查结果,我国大陆人均体育场地面积仅为1.46平方米,远低于欧美等体育发达国家的水平。另外,教育系统所管理的体育场馆达到66.05万个,面积占全国体育场馆总面积的53.01%。盘活体育用地的“存量”,校园场地开放理应成为一个突破口。

2015年,全国体育场地数超过170万个,人均体育场地面积达到1.57平方米,全国50%以上的市县(区)建有全民健身中心,50%以上的街道、乡镇、社区、行政村建有体育健身设施,农民体育健身工程已覆盖全国74%的行政村。

从“1.46”到“1.57”,我国人均场地面积正在逐年增长,距离46号文件提出的2025年我国人均体育场地面积达到2平方米,越来越近了。

2014年国家取消民间赛事审批后,体育赛事在近几年呈现爆发式增长。

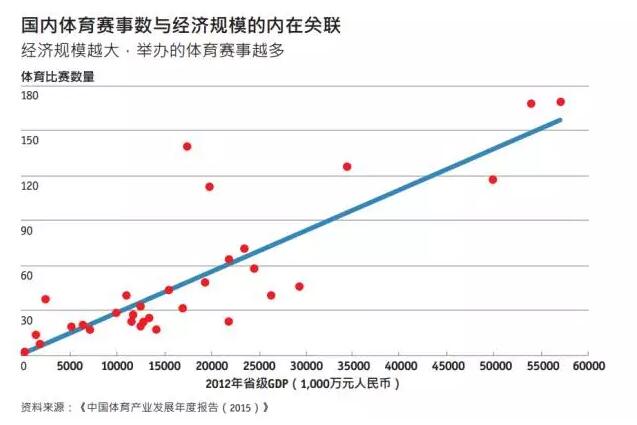

以民众参与热情较高的马拉松为例,2015年注册备案的相关赛事达到134场,较2014年增加83场,增幅超过160%。2016年,全国马拉松赛事数量和参赛人数实现井喷式增长,注册备案的马拉松及相关运动赛事达到了328场,280万参赛总人次创造了历史新高。体育赛事数量增加表明一国经济越发达、人民越富裕,参与体育运动的热情越高涨,越加愿意将可支配收入投入体育运动中。

这也意味着,为赢得消费者的真金白银,体育产业必须与其他产品和服务展开竞争。同时,频繁的体育赛事除了提高和丰富民众的生活质量和生活情趣外,同时还能拉动一地、一国的GDP。

除了参赛人数,观赛人数也得到巨幅提高。以中超为例,《2016年中国体育票务市场综合研究报告》显示,中超联赛现场观众数从 2012 年的 450 万人增长到了 580 万人,场均人数从 1.87 万增长到 2.4 万,与世界一流赛事相比,能够排在美国职业足球大联盟之前,接近意甲的场均数。

健身俱乐部数量是健身行业发展状况的重要指标,我国健身俱乐部数量自出现以来一直保持较高增长态势,从2009年2959家增长至2014年的3662家。

46号文件发布以后,全民健身上升为国家战略,新一轮的健身风潮致使行业出现复苏迹象,健身俱乐部数量随之迅速增长。据国家体育总局《2016年健身教练职业发展研究报告》显示,2015年健身俱乐部数量增长20%,达到4425家。2015年健身俱乐部会员数量达到663.77万人,同比增长21.3%。

但是这远远没有达到健身产业的峰值。根据青橙科技最新发布的《2016-2017中国健身行业白皮书》数据显示,目前中国已有37627所健身房,超过美国。但美中不足的是,我国健身人口渗透率只有0.79%,远不及美国的17.82%,中国健身市场仍然存在巨大的上升空间。

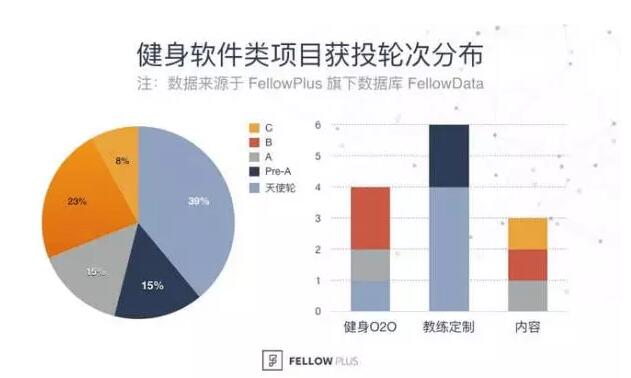

健身也是创业者和投资者的首选细分领域。除了传统健身房外,以互联网为依托、以健身为内容的互联网健身成为创业和投资热点。IDG资本认为体育创业方向大致分为三类:互联网和体育结合的项目是一类,但本质上还是互联网公司;体育核心行业——赛事运营、竞技俱乐部等是一类;第三类是体育附属产业。按照这个划分,互联网健身属于第一类创业,如Keep等健身软件。

●(注:该数据为2013-2016年的统计)

这类创业公司主要围绕健身内容:以健身视频为主,代表案例 Keep;健身O2O:以健身馆、课程及教练的线上挑选为主,代表案例小熊快跑;教练定制:主要根据客户需求专门定制私教或者网约教练为主,代表案例逆袭学院;定制健身课程:根据客户需求个性化定制健身课程为主,代表案例E健身展开业务。

《2016中国体育消费生态报告》显示,2013—2015年的消费轨迹来看,基础性的体育用品消费比重呈现明显下降的态势,而骑行运动、游泳用品、垂钓用品消费比重一路上行,其中尤以垂钓用品、骑行运动的消费增速最快,七成垂钓消费集中在26-35岁,垂钓入门消费集中在千元以上,并且产品复购率很高。到2016上半年,消费额增速均超过75%。

互联网体育用品消费近三年也在逐年提升。根据阿里体育发布的互联网体育消费大数据显示,天猫及淘宝平台体育用品消费,2015 年消费人次达到了 4 亿人次,消费金额超过了 1000 亿元,而 2013 年消费人次才 2 亿, 2014 年是 3 亿,消费人次呈阶梯式增长。消费金额相比于 2013 年的 600 亿及 2014 年的 730 亿,更是增长迅猛。

在天猫/淘宝平台运动品类销售额的最新数据中,运动/瑜伽/健身/球迷用品的销售额最多,达到 210 亿,超过了运动鞋的 200 亿、户外/登山/野营的 150 亿。消费者对体育行业整体消费意愿在增强。

《2017互联网体育消费报告》显示,2016年互联网体育用品消费达到近2000亿元,人均年消费额2016年较2014年几乎翻倍,但需要正视的是,人均体育消费只有全球平均水平的十分之一。

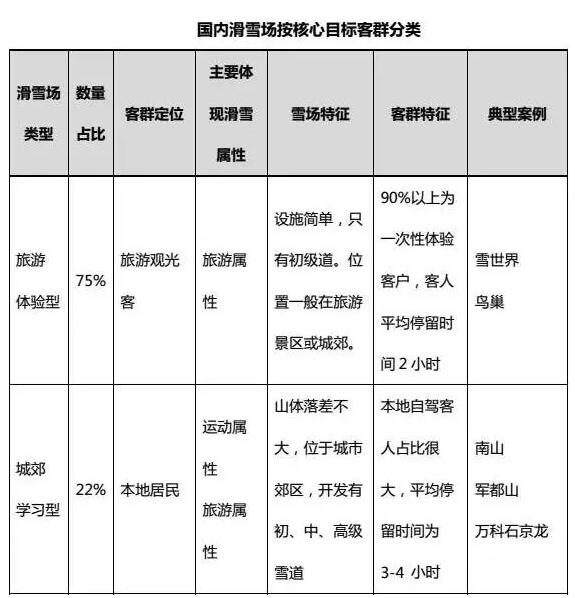

冬奥会催热了中国冰雪产业,最为明显的特征是滑雪人数逐年增加,滑雪场数量在最近的三年间增长了几百家。

● 来源:《中国滑雪产业白皮书--2016年度报告》

《2016中国滑雪产业白皮书》显示,2016 年中国全部滑雪人次为 1510 万,全部参与滑雪的人数为 1133 万,人均滑雪次数为 1.33 次。而 2015 年滑雪人数和人次分别为 960 万和 1030 万,2014 年是 805 万和 900 万。

● 来源:《中国滑雪产业白皮书--2016年度报告》

2000年时中国滑雪场总数只有50家,可到了2016年,滑雪场数量就提升到了646家,比去年增加78家。巨大变化背后凸显了民众参与滑雪运动的热情在与日俱增。但人均滑雪次数1.33 次表明,中国仍然是全球最大的初级者滑雪市场。

白皮书、GOSKI、滑雪族三方的数据统计显示,北京是国内最大的滑雪市场。白皮书统计,北京滑雪人次为171万,为全国第一;GOSKI国内用户中有30.37%的北京用户,为全国第一;滑雪族客源地有33.67%的北京用户,为全国第一。

Copyright 2020 © 竞猜网,竞猜网(中国) 版权所有 苏ICP备05023708号-1

技术支持:恒网